Lettre actualité sociale de l'été

BGH vous informe : fermeture de nos bureaux

Au programme :

- Présomption de démission

- Nouveau régime social des indemnités de rupture conventionnelle

- Le net socia

- Mais aussi ...

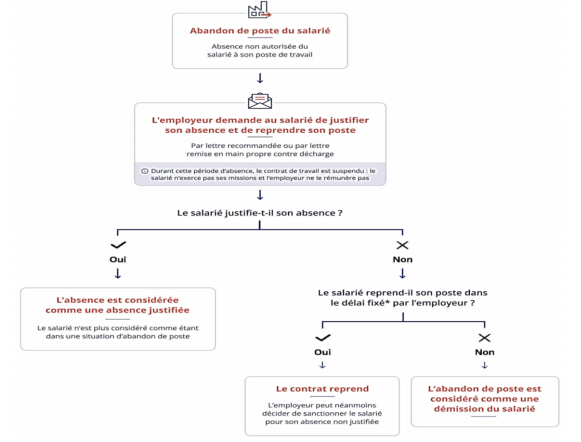

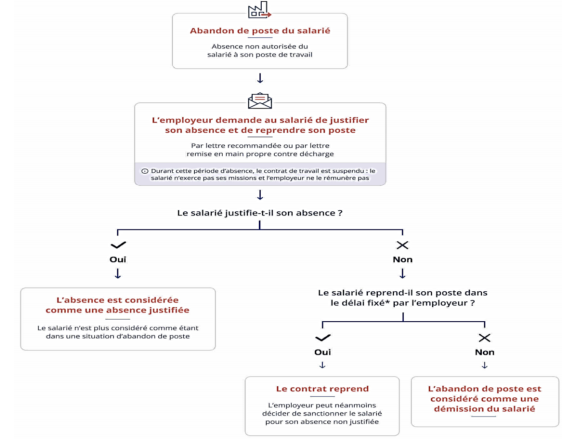

La nouvelle procédure de présomption de démission

Le salarié qui abandonne volontairement son poste et ne reprend pas le travail après avoir été mis en demeure de justifier son absence et de reprendre son poste, dans le délai fixé par l'employeur, est présumé avoir démissionné à l'expiration de ce délai.

- Quelle doit être la forme de la mise en demeure ?

La mise en demeure du salarié doit être effectuée par lettre recommandée ou par lettre remise en main-propre contre décharge.

Il est conseillé d’utiliser une lettre recommandée avec accusé de réception, afin d’éviter toute contestation sur la date de présentation.

L’employeur doit préciser qu’en cas de refus du salarié de reprendre son poste, il sera présumédémissionnaire. L’employeur peut également préciser l’impact de cette situation sur les droits du salarié aux allocations de l’assurance chômage.

- Quel motif pourrait légitimer l’absence du salarié ?

Le motif légitime de nature à faire obstacle à une présomption de démission pourrait être notamment des raisons médicales, l'exercice du droit de retrait, l'exercice du droit de grève, le refus du salarié d'exécuter une instruction contraire à une réglementation ou la modification du contrat de travail à l'initiative de l'employeur.

- À quelle date le salarié est présumé être démissionnaire ?

Si le salarié ne répond pas à la mise en demeure ou n’apporte pas de motif légitime et ne reprend pas le travail au plus tard à la date fixée par l’employeur, il est présumé démissionnaire.

La démission du salarié est constatée à la date ultime de reprise du travail fixée par l’employeur.

=> Le délai donné au salarié pour reprendre son poste ne doit pas être inférieur à 15 jours calendaires et commence à courir à compter de la date de présentation de la mise en demeure.

- Quelles formalités à la charge de l’employeur si le salarié est démissionnaire ?

Le salarié est redevable d’un préavis de démission qui commence à courir à compter du jour ultime fixé par l’employeur pour la reprise du travail.

À l’issue du préavis, l’employeur tient à disposition du salarié ses documents de fin de contrat.

L’employeur doit y mentionner comme type de rupture du contrat « Démission ».

Décret n° 2023-275 du 17 avril 2023 sur la mise en œuvre de la présomption de démission

Loi n° 2022-1598 du 21 décembre 2022 portant mesures d'urgence relatives au fonctionnement du marché du travail en vue du plein emploi - Article 4

* Ce délai ne peut être inférieur à 15 jours calendaires

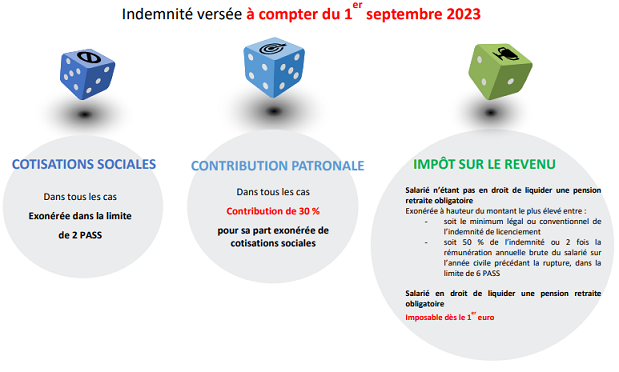

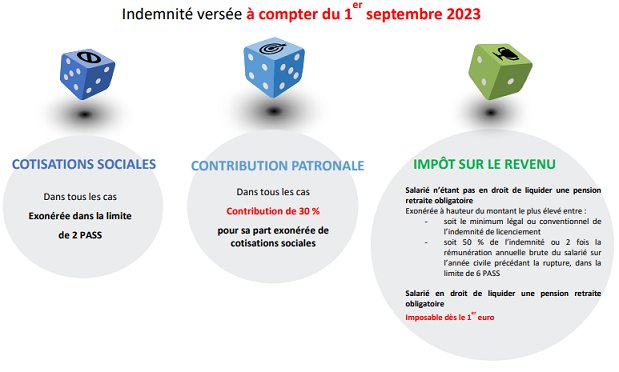

Nouveau régime social des indemnités de rupture conventionnelle

L’article 4 du texte sur la réforme des retraites vise à harmoniser les contributions sociales dues par l’employeur sur les indemnités versées au salarié à l’occasion d’une rupture conventionnelle ou d’une mise à la retraite.

Actuellement, le régime social applicable aux indemnités de rupture conventionnelle varie selon que le salarié a la possibilité ou non de faire valoir ses droits à la retraite au moment où il perçoit ces indemnités.

Après l’entrée en vigueur du texte, l'employeur devra verser une contribution de 30 % assise sur les indemnités versées à l’occasion de la mise à la retraite d’un salarié à l’initiative de l’employeur ou de la rupture conventionnelle du contrat de travail, pour leurs parts exclues de l’assiette des cotisations de sécurité sociale.

Cette contribution sera applicable aux ruptures qui interviennent à compter du 1er septembre 2023.

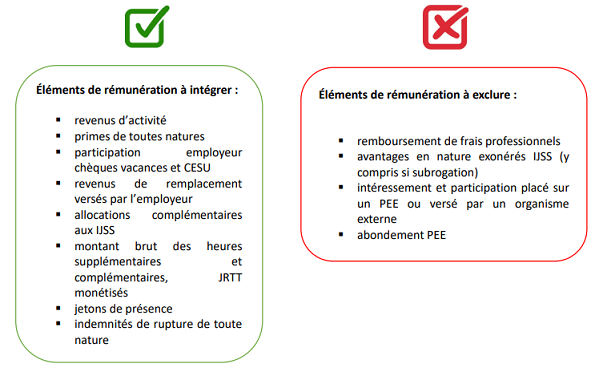

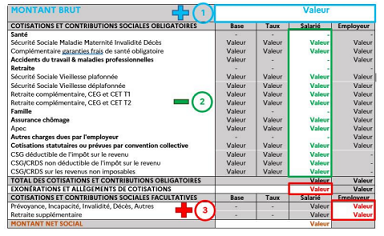

Le Net Social

Le montant net social est le revenu net après déduction de l’ensemble des prélèvements sociaux obligatoires et constitue à ce titre une référence commune à tous les salariés quel que soit leur statut, leur branche ou leur entreprise.

Ce montant habituellement déclaré pour bénéficier de certains compléments de revenus tels que la prime d’activité ou de revenus de substitution comme le RSA n’était pas directement disponible pour les salariés.

L’affichage de ce montant sur les bulletins de paie à partir de juillet 2023 va ainsi simplifier les démarches des allocataires qui n’auront plus aucun calcul à effectuer. Il leur suffira de déclarer le cumul des montants net sociaux qui leur auront été transmis.

A compter de 2024, les employeurs devront déclarer le « montant net social » de leurs salariés aux administrations, comme c’est déjà le cas pour le « montant net imposable ».

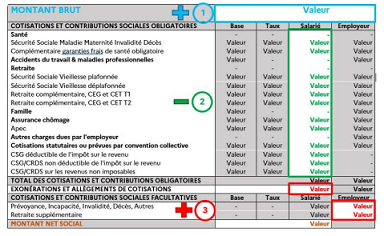

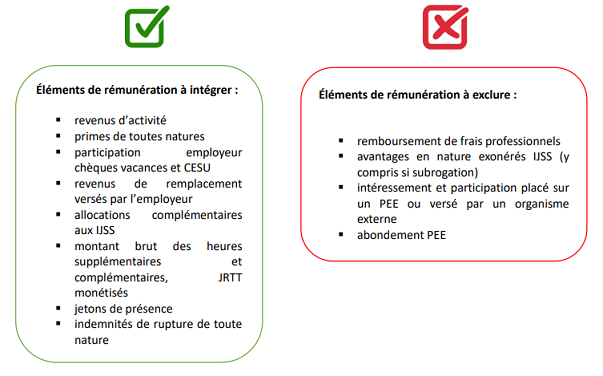

Comment le montant « net social » est-il calculé ?

Le « montant net social » est constitué, de l’ensemble des sommes brutes correspondant aux rémunérations et revenus de remplacement versés par les employeurs à leurs salariés (salaires, primes, rémunération des heures supplémentaires, avantages en nature, indemnités de rupture, etc.), diminuées des cotisations et contributions sociales qui leur sont applicables.

- Étape 1 : Additionner l’ensemble des éléments de rémunérations brutes versés par l’employeur.

- Étape 2 : Soustraire l’ensemble des cotisations et contributions sociales obligatoires à la charge du salarié, dont celle due au titre de la complémentaire santé.

- Étape 3 : Additionner les exonérations et allègements de cotisations dont a bénéficié le salarié ainsi que les cotisations et contributions sociales facultatives à la charge de l’employeur, à l’exception des cotisations facultatives dues au titre de la complémentaire santé.

Arrêté du 31 janv.2023 : JO, 7 février

Autre actualité…

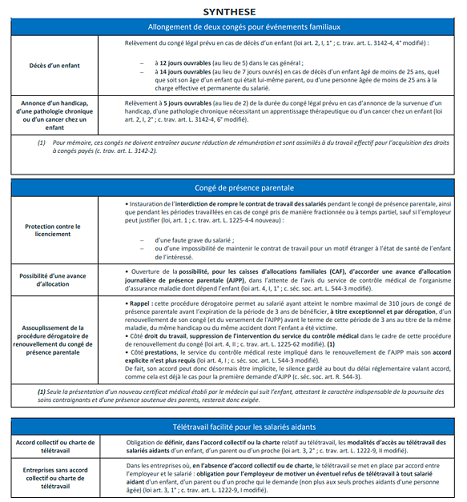

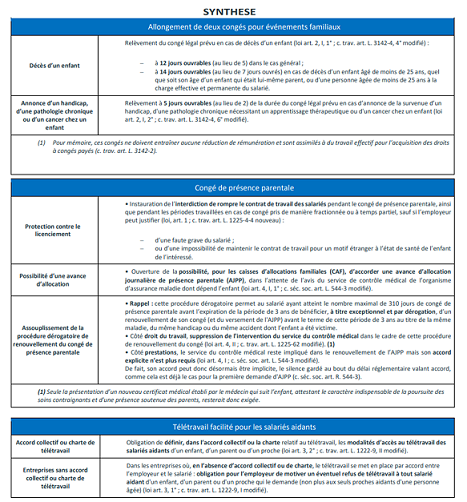

Protection des familles d’enfants atteints d’une maladie, d’un handicap ou d’un accident grave

Une nouvelle loi vient renforcer la protection des familles concernées, notamment au regard du contrat de travail.

Le texte prévoit notamment une protection contre le licenciement pour les salariés bénéficiant d’un congé de présence parentale que celui-ci soit pris à temps partiel, en fractionné ou en une seule fois. Cette protection ne joue pas en présence d’une faute grave ou d’une impossibilité de maintenir le contrat pour un motif étranger à l’état de santé de l’enfant du salarié.

En cas de décès de l’enfant, le salarié bénéficie désormais d’un congé pour évènement familial de 12 jours ouvrables contre 5 précédemment. Sous certaines conditions, la durée du congé peut être portée à 14 jours ouvrables (contre 7 jours ouvrés précédemment).

Par ailleurs, les parents peuvent bénéficier d’un congé de 5 jours ouvrables, contre 2 jours précédemment, lors de l’annonce de la survenue d’un handicap, d’une pathologie chronique ou d’un cancer chez l’enfant.

Enfin, l’accord collectif ou la charte relatif au télétravail doit prévoir les modalités d'accès des salariés, aidants d'un enfant, d'un parent ou d'un proche, à une organisation en télétravail. En l’absence d’accord ou de charte, l’employeur qui refuse le télétravail à ces salariés doit motiver son refus.

Loi n° 2021-1678 du 17 décembre 2021 visant à l'accompagnement des enfants atteints de pathologie chronique ou de cancer

Pour toute information complémentaire n'hésitez pas à contacter notre Département Expertise Sociale.