La loi Partage de la valeur a modifié le régime d'exonération attaché à la prime de partage de la valeur pour les années 2024, 2025 et 2026. En particulier, l'exonération renforcée est recentrée sur les entreprises de moins de 50 salariés. L'employeur peut verser deux PPV par année civile. Nous faisons le point sur l'ensemble du dispositif.

MODALITÉS DE MISE EN PLACE DE LA PPV

C'est la loi Pouvoir d'achat du 16 août 2022 qui a créé la prime de partage de la valeur (PPV), en relais de l'ancienne prime exceptionnelle de pouvoir d’achat.

Conçue comme un dispositif pérenne, la PPV peut être mise en place depuis le 1er juillet 2022.

Le dispositif est facultatif, de sorte que les entreprises bénéficient d'une grande marge de liberté :

- elles peuvent ne pas la mettre en place ;

- elles peuvent la mettre en place ponctuellement pour une année donnée ;

- elles peuvent la mettre en place chaque année, le cas échéant selon des conditions à chaque fois différentes ;

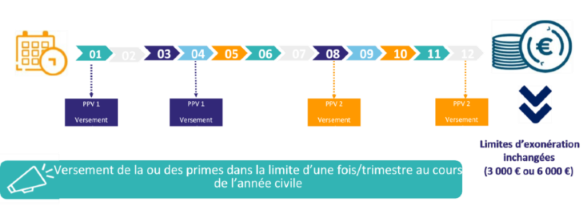

- elles peuvent, depuis le 1er décembre 2023, en mettre deux en place par année civile, chacune pouvant être instituée à des conditions différentes ;

- si un employeur met en place une ou deux PPV sur une année, rien ne l'oblige légalement à en remettre une ou deux en place l'année suivante.

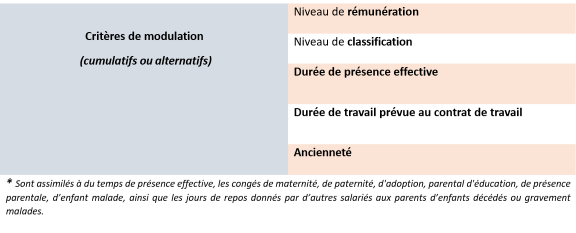

Le montant de la prime, qui peut être modulé en fonction de certains critères (voir plus loin), est librement fixé par l'accord ou la décision unilatérale qui met en place la prime.

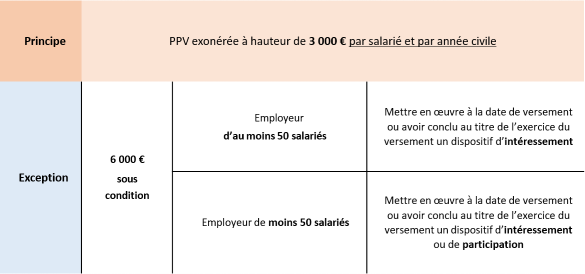

L'employeur doit toutefois avoir en tête que la prime bénéficie d'un régime d'exonération dans la limite d'un plafond maximal (3 000 € ou 6 000 € selon les cas).

La PPV et ses conditions d’attribution doivent être prévues par un accord d'entreprise (ou de groupe) ou par une décision unilatérale de l’employeur.

Il n’existe pas d’ordre de priorité entre la mise en place par accord collectif et la décision unilatérale.

L’employeur doit, s’il existe, consulter le CSE avant le versement de la prime.

Les employeurs de moins de 11 salariés ou dépourvues de CSE (PV de carence), informent par tout moyen leurs salariés de leur décision de verser une PPV.

EMPLOYEURS ET SALARIÉS ÉLIGIBLES

- Employeurs de droit privé

- EPIC/ EPA

- ESAT

- Salariés liés à l’entreprise à la date de versement, ou à la date de dépôt de l’accord, ou à la date de signature de la DU

- Intérimaires évoluant dans l’entreprise

- Travailleurs handicapés bénéficiant d’un contrat de soutien et d’aide par le travail évoluant dans un ESAT

Les apprentis sont éligibles à la prime dans les mêmes conditions que les autres salariés (le contrat d'apprentissage est un contrat de travail).

En revanche, faute de contrat de travail, les stagiaires ne peuvent pas bénéficier d’une prime exonérée.

Pour les mandataires sociaux, deux situations sont possibles.

- Si le mandataire social est titulaire d’un contrat de travail, il doit bénéficier de la prime dans les mêmes conditions que les salariés de l'entreprise, et avec les mêmes exonérations.

- En revanche, s’il n’a pas de contrat de travail, le versement de la prime n’est pas obligatoire. Dans l'hypothèse où une PPV est versée au mandataire social, elle n’ouvre pas droit aux exonérations.

Il est possible d’exclure du bénéfice de la PPV les salariés dont la rémunération excède un seuil déterminé au sein de la DU ou de l’accord.

Pour les salariés intérimaires mis à disposition au sein de l’entreprise utilisatrice (EU) versant la prime à ses salariés, l’employeur devra communiquer à l’entreprise de travail temporaire (ETT) concernée, la décision unilatérale ou l’accord prévoyant l’attribution de la prime, l’identité des salariés intérimaires concernés ainsi que le montant de la prime pour chacun d’eux afin que celle-ci puisse effectuer le paiement de la prime aux salariés concernés. L’EU doit également communiquer à l’ETT la date de versement de la prime à ses propres salariés permanents. L’ETT devra alors informer sans délai le comité social et économique, s’il existe, de l’attribution de cette prime.

MONTANTS EXONÉRÉS DE LA PPV