Ce que dit la loi

Selon l’article 4 de la loi 91-772 du 7 août 1991 modifiée, « tout organisme ayant fait appel public à la générosité au sens de la présente loi établit un compte d’emploi annuel des ressources collectées auprès du public, qui précise notamment l’affectation des dons par type de dépenses, lorsque le montant des dons, constatés à la clôture de l’exercice, excède un seuil fixé par décret ». Lorsque ces organismes ont le statut d’association ou de fondation, ils établissent obligatoirement des comptes annuels : bilan, compte de résultat et une annexe qui comprend, dans ce cas, le CER.

Est-il obligatoire d’en avoir un ?

En l’absence de parution du décret qui fixe le seuil, est-ce obligatoire ? Non, répond la commission des études juridiques de la Compagnie nationale des commissaires aux comptes (Réponse du CNCC, EJ 2016-66, février 2018). Elle précise que c’est l’ordonnance 2015-904 du 23 juillet 2015 portant simplification du régime des associations et des fondations qui a instauré un seuil pour déclencher cette obligation préexistante, sans disposition transitoire. Au vu de certaines décisions de jurisprudence, dès lors que ce seuil n’a pas fait l’objet d’un décret d’application de l’ordonnance, le CER n’a pas à être établi, car cette obligation n’est juridiquement pas entrée en vigueur. Mais cette situation est transitoire, en attente du décret, et il est vivement recommandé de l’établir dès lors que les dons APG (Appel public à la générosité) sont significatifs.

De manière volontaire

Donc, bien entendu, le CER peut être établi volontairement. En effet, ce document est un outil de contrôle et de transparence qui rend compte de l’utilisation des ressources collectées auprès des donateurs. Ce compte d’emploi est déposé au siège social de l’association et est porté à la connaissance du public par tous moyens. Son élaboration est soumise à des règles de présentation fixées par arrêté ministériel. Attention, le compte d’emploi ne saurait être confondu avec le compte de résultat qui comptabilise les charges et produits (par nature) pour l’ensemble des activités de l’association !

Rappel : Appel public à la générosité

Sont donc potentiellement concernées les associations qui, afin de soutenir une cause scientifique, sociale, familiale, humanitaire, philanthropique, éducative, sportive, culturelle ou concourant à la défense de l’environnement, ont fait un appel public à la générosité dans le cadre d’une campagne menée à l’échelon national soit sur la voie publique, soit par l’utilisation de moyens de communication. L’appel public à la générosité est défini comme « la sollicitation active du grand public dans le but de collecter des fonds destinés à financer une cause définie » (par voie d’affichage, de presse, audiovisuelle, par procédés de communication, par Internet, etc.). Pour être légale, la collecte doit être prévue dans les statuts de l’association.

Appel sur Internet

Tout appel public à la générosité diffusé sur un site Internet est ainsi considéré comme appel à l’échelon national, même si l’association souhaite uniquement réaliser une collecte à l’échelon local. En effet, le message est susceptible de toucher l’ensemble de la population. Les associations qui utilisent Internet pour faire appel à la générosité publique doivent donc s’acquitter de l’obligation de déclaration préalable et il est vivement conseillé de réaliser un CER pouvant être mis à la disposition des donateurs sur leur demande. Et il en est de même pour les dons par SMS (Réponse à la question ministérielle n° 25636 du 7 avril 2009 http://bit.ly/2rMcL2Y).

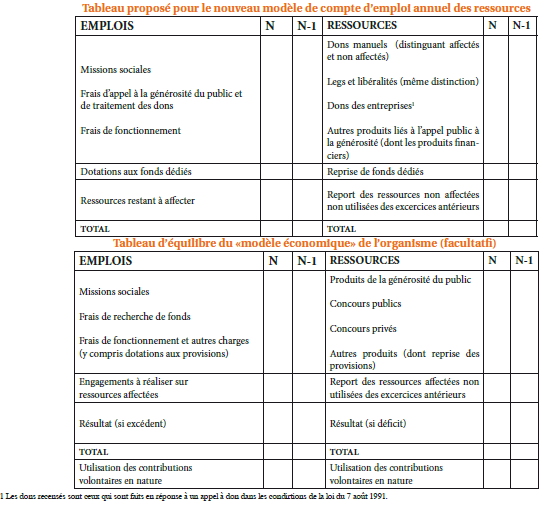

Un tableau simplifié

Dans le référé du 7 mai 2015, la Cour des comptes fait un certain nombre de constats et recommande notamment de simplifier le compte d’emploi des ressources afin de revenir à un format de tableau conforme à l’arrêté du 30 juillet 1993, centré sur l’emploi des seules ressources issues de la générosité publique. Ce qui n’est pas le cas du tableau actuel.

Brèves

L’abattement de taxe sur les salaires ouvert aux groupements de coopération sociale et médico-sociale

Depuis le 1er janvier 2018, les groupements de coopération sociale et médicosociale

(GCSMS), lorsqu’ils sont exclusivement constitués de personnes morales, bénéficient de l’abattement de taxe sur les salaires auquel les associations, les syndicats professionnels et les mutuelles sous condition d’effectif avaient déjà droit. Loi n° 2017-1837 du 30 décembre de finances pour 2018 http://bit.ly/2rsjQuR

La valeur d’un don alimentaire est son coût de revient

Les dons alimentaires en nature peuvent ouvrir droit à réduction d’impôt. La doctrine fiscale a été actualisée et n’applique plus de décote pour estimer la valeur de ce don quand bien même il est fait dans les 3 jours précédant sa date limite de consommation. Quel que soit le moment où le don est fait, on retient donc dorénavant le coût de revient du produit donné. BOFIP-Impôts-BOI-BIC-RICI-20-30-10-20.

http://bit.ly/2E2HL9o

Modèles de lettre de licenciement

Pour simplifier la tâche des entreprises et des associations, le gouvernement propose des modèles répondant à 6 cas de figure : licenciement pour motif disciplinaire pouvant aller jusqu’à la faute lourde ; pour inaptitude ; pour motif non disciplinaire ; pour motif économique individuel ; pour motif économique de moins de 10 salariés dans une même période de 30 jours ou de moins 10 salariés dans une même période de 30 jours dans une entreprise de moins de 50 salariés ; pour motif économique collectif. L’usage de ces modèles n’a rien d’obligatoire. Décret n° 2017-1820 du 29 décembre 2017 établissant des modèles types de lettres de notification de licenciement.

http://bit.ly/2DFulvR

Donner ses jours de repos à un collègue aidant un proche

Le Code du travail prévoit désormais la possibilité de donner ses jours de repos à un collègue aidant un de ses proches (article L. 3142-16 du Code du travail). Ainsi, un salarié peut, anonymement, demander à son employeur à renoncer à ses jours de repos non pris au bénéfice d’un autre salarié de la structure. Le salarié donateur ne peut toutefois céder ses jours de congés annuels que pour la durée supérieure à vingt-quatre jours ouvrant. Ce dispositif est d’ordre public et il ne peut y être dérogé, même par accord collectif. Article L3142-25-1 du Code du travail créé par la loi n° 2018-84 du 13 février 2018 créant un dispositif de don de jours de repos non pris au bénéfice des proches aidants de personnes en perte d’autonomie ou présentant un handicap.

http://bit.ly/2oKvbBU

Les bénéficiaires de la réduction d’impôt au titre des dons dans le cadre de l’IFI

Depuis le 1er janvier 2018, l’impôt sur la fortune immobilière (IFI) remplace l’impôt de solidarité sur la fortune (ISF). Comme précédemment, les dons aux établissements de recherche et d’enseignement supérieur, aux fondations reconnues d’utilité publique, universitaires ou partenariales répondant aux conditions fixées à l’article 200 du Code général des impôts, aux entreprises d’insertion et entreprises de travail temporaire d’insertion, aux associations intermédiaires, aux ateliers et chantiers d’insertion, aux entreprises adaptées, aux groupements d’employeurs ou encore aux associations reconnues d’utilité publique de financement et d’accompagnement de la création et de la reprise d’entreprises ouvrent droit à une réduction de cet impôt. Celle-ci est égale à 75 % des dons réalisés, dans la limite de 50 000 €. Article 978 du Code général des i

mpôts, créé par la loi n° 2017-1837 du 30 décembre 2017. http://bit.ly/2CU89xm

Organiser des spectacles payants ne fait pas d’une association une entreprise commerciale

Une société estimait que, parce qu’une association organisait des festivals avec des spectacles payants, leur affaire relevait d’une chambre commerciale. Les juges de la cour d’appel de Grenoble lui a donné tort estimant que ces éléments ne suffisaient pas à lui conférer la qualité de commerçant. En effet, l’association, dont la mise en oeuvre des festivals fait partie de son objet social, n’avait pas une activité usuelle d’organisation événementielle ; ses recettes provenant à 75 % de subventions publiques et l’association ne distribuant pas les bénéfices. Cour d’appel de Grenoble, 1èrechambre, pourvoi n° 1405081.

http://bit.ly/2taCgAX

RGPD : quelles implications pour votre association ?

Le règlement général sur la protection des données (RGPD), entré en vigueur le 24 mai 2016, sera applicable dès le 25 mai 2018. Les associations ayant régulièrement une activité économique et qui collectent, traitent et stockent des données personnelles devront s’y conformer.

Tous les acteurs manipulant des données doivent appliquer cette nouvelle réglementation. Conçue pour renforcer les droits des citoyens en matière de protection des données, responsabiliser les structures utilisant ces informations et harmoniser les lois, les associations, même si elles ne sont pas la cible principale de ce règlement, sont aussi soumises à la loi et susceptibles d’être contrôlées.

Aucune exception

Les associations ayant une activité économique, les fondations, les entreprises, les collectivités, etc. doivent avoir un plan d’actions pour sécuriser leurs données. Les « données à caractère personnel » sont définies comme « toute information se rapportant à une personne physique identifiée ou identifiable » (art. 4 du RGPD). Par exemple, la liste de vos membres, salariés, bénévoles, adhérents ou donateurs et leurs informations personnelles (nom, prénom, adresse, courriel, adresse postale, téléphone, etc.), les fichiers de contacts à qui vous envoyez des mails ou des newsletters...

Pour garantir la protection des données

-

Faire le tri des données personnelles pour ne garder que celles qui sont « adéquates, pertinentes et limitées à ce qui est nécessaire au regard des finalités » (art.5).

-

Obtenir le consentement des personnes (avec possibilité de modification ou d’effacement).

-

Inscrire les mentions légales obligatoires sur tout document récoltant des informations personnelles : identité et coordonnées de la structure, mention des droits des personnes au regard de leurs données (droit d’accès, de rectification ou de retrait), usage et délai de conservation de ces données.

-

Si votre base a été piratée, vous devrez informer la CNIL et les personnes concernées dans les 72 heures.

Quelles sont les démarches à suivre ?

La CNIL conseille de nommer un délégué à la protection des données qui sera chargé de l’application du règlement en interne. C’est une procédure obligatoire pour une association exerçant une prestation informatique pour un tiers ou ayant une mission de service public. Si vous êtes une association de plus de 250 salariés, vous devez avoir un registre de traitement des données. Il est vivement conseillé d’en avoir un même en deçà (voir modèle). La finalité du traitement, à savoir la base juridique sur laquelle se fonde la collecte (cotisation annuelle, remboursement, consentement de la personne, client, obligation légale, intérêt légitime de l’association…), les catégories (données d’identification, vie personnelle, information professionnelle et financière, donnée de localisation…), les destinataires doivent y être mentionnés. Si vos données présentent un risque élevé, vous serez obligé de mener une analyse d’impact sur leur protection et établir une procédure spécifique pour améliorer votre système de protection. Enfin, si votre association fait des transferts d’informations hors Europe, vous devrez définir des protocoles pour ces envois.

En savoir plus :

Lettre d'information "France Défi Associations"