BGH vous informe : obligations pour les assujettis à la TVA utilisant des logiciels de comptabilité et de gestion

Nous vous rappelons vos obligations légales en matière de facturation.

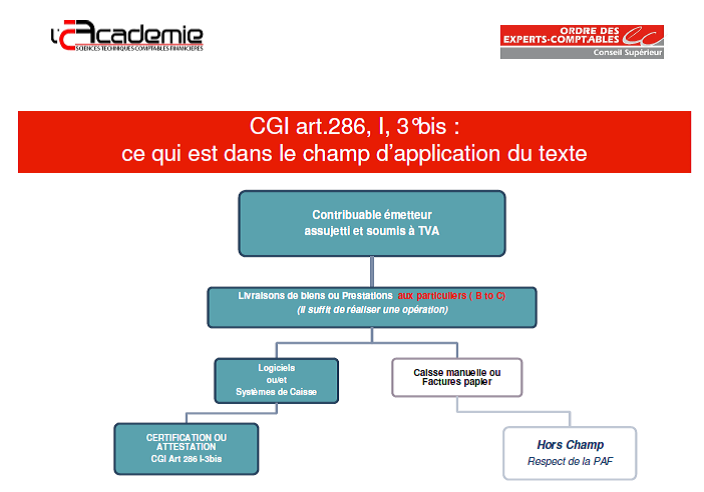

A partir du 1er janvier 2018, les logiciels de gestion permettant l’enregistrement des opérations de ventes ou de prestations de services à des clients particuliers (il suffit d’une seule opération) doivent satisfaire à des conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage des données en vue du contrôle de l'administration fiscale (tout comme les systèmes de caisse enregistreuse).

En effet, les entreprises ont donc l’obligation de produire aux services fiscaux un certificat accrédité par leur organisme ou une attestation individuelle par l’éditeur du logiciel.

Sont concernées :

- Commerçant

- Artisan

- BTP

- Transports, Taxis, VTC

- Automates, Péages, Parkings, Distributeurs automatiques

- Entreprise industrielle

- Autres prestataires de services soumis à TVA

- Entités publiques soumises à TVA

Sont exclues du dispositif :

- Les entreprises qui utilisent un facturier papier

- Les Micro-entreprises

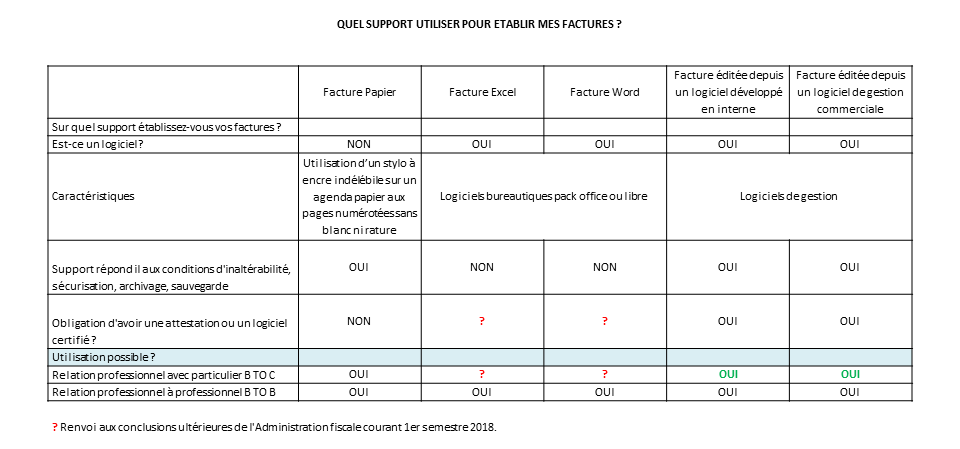

Nb : Les entreprises qui utilisent Word ou Excel : clarification du cas des logiciels « bureautiques » : sera traitée en 2018. Aucune réponse claire n’a été donnée.

En cas de non respect de présentation du certificat ou de l’attestation sous 30 jours des sanctions pourront être appliquées :

- 7500 euros d’amende par version de logiciel ou système de caisse utilisé (CGI, art. 1770 duodecies)

- Nouveau contrôle inopiné possible tous les 60 jours