BGH vous informe : qu’est-ce que le Prélèvement à la source ?

Comment ça marche ?

- Ce prélèvement prend la forme d’une retenue à la source pour les salaires, pensions, allocations chômage et rentes. Dès le 1er janvier 2019, vous percevrez un salaire net après impôt.

- Il prendra la forme d'un acompte mensuel ou trimestriel pour les rémunérations des associés et des gérants TNS (relevant de l'article 62 du CGI), les revenus fonciers, les BIC, BNC et BA.

En cas d’erreur sur la déclaration, celle-ci est modifiable jusqu'au 15 juillet via le dépôt d'une nouvelle déclaration. A noter également que la télécorrection sera ouverte à compter du 31 juillet.

Votre taux de PAS

Par défaut le taux retenu par l’administration fiscale est le taux de droit commun.

4 taux existent :

-

Taux de droit commun

Taux calculé par défaut par l’administration fiscale en raison des revenus entrant dans le champ du prélèvement du foyer fiscal.

-

Taux individualisé

Chaque membre du foyer fiscal peut opter pour un taux qui lui est propre en fonction de ses revenus et non des revenus du foyer.

-

Taux neutre

En cas de choix du taux neutre, le contribuable devra spontanément verser le complément d’impôt entre le taux de droit commun initial et son taux neutre. Le défaut de paiement entrainera des pénalités.

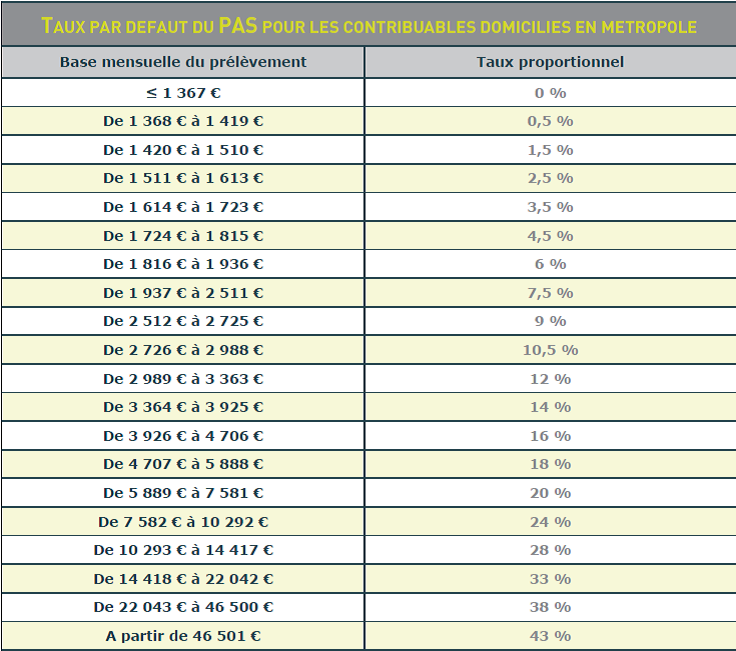

La détermination du taux neutre dépend du tableau joint en annexe n°1.

- Taux nul

Nous vous avons accompagné dans vos démarches déclaratives, les arbitrages de taux de PAS étant personnels, si vous souhaitez modifier le taux retenu par défaut, il vous faut obligatoirement vous connecter à votre espace sur le site impot.gouv entre le 16/07/2018 et le 15/09/2018.

Peu importe le choix du taux, le contribuable déclarera l’intégralité des revenus perçus au titre de 2018. En cas de prélèvements insuffisants ou excédentaires, l’Administration fiscale procèdera à une régularisation.

Pour information, aucun taux ne tient compte des éventuelles réductions d’impôt que vous auriez. Elles se régulariseront pour la plupart en septembre 2019.

Pour les services à domicile et garde d’enfant, les contribuables pourront bénéficier d’un versement anticipé du crédit d’impôt avant le 1er mars 2019. Il sera égal à 30% du crédit d’impôt de l’année précédente. Le solde sera versé en août 2019, après la déclaration des revenus 2019.

Modalités pratiques pour 2018 :

En 2019, le contribuable sera prélevé de l’impôt sur les revenus perçus en 2019.

La mise en place du prélèvement à la source ne nous exonère pas de déclarer les revenus 2018. En effet, au printemps 2019 il faudra tout de même déposer une déclaration au titre des revenus perçus en 2018. Pour éviter un double prélèvement en 2019, l’impôt sur les revenus de 2018 (dû en 2019) sera neutralisé (pour les revenus courants) par un crédit d’impôt (dit CIMR Crédit d’Impôt de Modernisation du Recouvrement).